W dzisiejszych trudnych czasach gospodarczych zarządzanie finansami przedsiębiorstwa staje się niezwykle ważne. Mając dobrze zdefiniowane cele finansowe i realizując je poprzez skrupulatne planowanie, budżetowanie i kontrolę budżetową, możemy mieć pewność, że nasze przedsiębiorstwo jest na właściwej drodze. Dlatego niezwykle istotne jest pozostanie na szczycie finansów firmy przy pomocy budżetowania i kontroli budżetowej. Zobacz też Czym jest skonto?

❓Co to jest budżet i kontrola budżetowa❓

Budżet to plan finansowy, który pomaga przedsiębiorcom zarządzać swoimi finansami. Jest to szczegółowy plan przychodów i wydatków, który umożliwia monitorowanie i kontrolowanie przepływu pieniędzy w firmie. Budżet pozwala na określenie, ile pieniędzy można oczekiwać na przychód oraz ile można przeznaczyć na różne wydatki, takie jak koszty operacyjne, zatrudnienie, zakupy czy inwestycje.

Kontrola budżetowa polega na monitorowaniu i porównywaniu rzeczywistych wyników finansowych z założeniami budżetowymi. Dzięki temu przedsiębiorca może ocenić, czy zasoby finansowe są efektywnie wykorzystywane i czy osiągane są zamierzone cele finansowe.

⚠️ Dlaczego kontrola budżetowa jest ważna? ⚠️

Kontrola budżetowa odgrywa kluczową rolę w zarządzaniu finansami przedsiębiorstwa. Pomaga w efektywnym alokowaniu zasobów, zapewniając stabilność operacyjną oraz identyfikując luki w planowaniu. Monitorowanie i analiza budżetu pozwalają firmom uniknąć strat finansowych i maksymalizować zyski.

➡️ Utrzymanie równowagi między dostępnymi zasobami a wydatkami: Dzięki temu przedsiębiorca ma pełną kontrolę nad alokacją środków i może skierować je na najważniejsze obszary działalności. Przykładowo, poprzez ścisłe monitorowanie wydatków na marketing, firma może skupić zasoby na najbardziej efektywnych strategiach promocji i osiągać większe korzyści.

➡️Utrzymanie stabilności operacyjnej: Dzięki analizie rzeczywistych wyników finansowych w porównaniu do planowanych, przedsiębiorca może szybko reagować na potencjalne problemy i łatwiej utrzymać płynność finansową.

➡️ Identyfikacja luk w planowaniu: Analiza budżetu umożliwia przedsiębiorcy wychwycenie ewentualnych odchyleń między założeniami a rzeczywistością. To daje możliwość wprowadzenia korekt i lepszego dostosowania planów do realiów, co minimalizuje ryzyko finansowe.

Dzięki temu firmy unikają strat finansowych i osiągają maksymalne zyski. Przedsiębiorcy powinni systematycznie śledzić i analizować budżet, aby utrzymać odpowiednią równowagę między źródłami finansowania a wydatkami.

📚 Rodzaje budżetów 📚

Istnieje wiele różnych typów budżetów, które przedsiębiorca może zastosować w celu zarządzania finansami firmy. Każdy z tych budżetów ma swoje unikalne cechy i służy określonemu celowi. W tym artykule omówimy kilka najważniejszych typów budżetów, które mogą pomóc w utrzymaniu kontroli nad finansami firmy.

Budżet operacyjny 💵

Budżet operacyjny to narzędzie zarządzania finansami przedsiębiorstwa, które odgrywa kluczową rolę w codziennej pracy firmy. Jest to planowanie przychodów i wydatków na bieżące potrzeby. Budżet operacyjny umożliwia prognozowanie przychodów i wydatków oraz kontrolę postępów finansowych. Jest szczególnie przydatny w monitorowaniu dochodów i wydatków, kontrolowaniu kosztów oraz ocenie efektywności operacyjnej.

Składowe budżetu operacyjnego obejmują:

🪙 Stałe koszty: to są wydatki, które nie zmieniają się w zależności od poziomu aktywności firmy. Są one stałe w określonym okresie czasu, na przykład wynajem, zatrudnienie personelu administracyjnego czy koszty utrzymania biura.

🪙 Zmienne koszty: to są wydatki, które zmieniają się w zależności od zmiany poziomu aktywności firmy, na przykład koszty surowców lub koszty związane ze sprzedażą i marketingiem.

🪙 Wydatki niezwiązane z działalnością operacyjną: to są wydatki, które nie są bezpośrednio związane z codzienną działalnością firmy, na przykład opłaty licencyjne czy koszty reklamy. Muszą być uwzględniane w budżecie operacyjnym, aby móc dokładnie ocenić wyniki finansowe.

🪙 Wydatki inwestycyjne: to są wydatki związane z inwestycjami w aktywa trwałe, takie jak zakup maszyn czy rozbudowa biura. Uwzględnienie tych wydatków w budżecie operacyjnym pozwala na odpowiednie planowanie finansowe.

Budżet finansowy 💰

Budżet finansowy określa, skąd będą pochodzić środki i w jaki sposób zostaną one przydzielone.

Jednym z rodzajów budżetu jest cash flow (przepływy pieniężne), który przewiduje płatności i wpływy gotówkowe w określonym czasie. Może to być rok, kwartał, miesiąc, tydzień lub dzień, w zależności od wzorców zakupów firmy.

Budżetowanie przepływów pieniężnych zapewnia, że wszystkie zobowiązania gotówkowe są wypełniane na czas i pomagają oszacować nadwyżkę gotówki na nadwyżkę lub inwestycje.

Innym rodzajem budżetu jest budżet wydatków kapitałowych, który koncentruje się na głównych aktywach, takich jak budynki i sprzęt. Aktywa te są zazwyczaj finansowane z długoterminowych obligacji i pożyczek.

Właściwe planowanie długoterminowych zobowiązań budżetowych pozwala firmom dokładnie przewidywać zyski i zarządzać płatnościami odsetek.

Budżety cash flow są ważniejsze dla nowych i rozwijających się firm, podczas gdy budżety kapitałowe są bardziej istotne dla organizacji o ugruntowanej pozycji, które chcą zaciągać długoterminowe zobowiązania.

Budżet pod względem wyniku finansowego 📑

Jeśli chodzi o wynik finansowy firmy, budżety można opisać w następujący sposób w oparciu o ich ostateczny poziom salda:

✒️ Nadwyżka – zyski są przewidywane po odjęciu wszystkich wydatków od przychodów firmy;

✒️ Zrównoważony – oczekuje się, że przychody będą równe wydatkom, a zatem nie wygenerują zysków;

✒️ Deficyt – przewiduje się, że wydatki przekroczą przychody, a firma może pozostać na minusie.

Pod względem elastyczności 🪗

W kontekście elastyczności, budżetowanie może odnosić się do dwóch rodzajów budżetów – statycznego budżetu i elastycznego budżetu. Każdy z tych rodzajów budżetu ma swoje zalety i wady, które wpływają na sposób, w jaki organizacje zarządzają swoimi finansami.

Statyczny budżet, inaczej budżetowanie sztywne, jest tworzony na podstawie ustalonych wartości i nie uwzględnia zmian w warunkach rynkowych lub działalności firmy. Jest to tradycyjna metoda budżetowania, w której dochody i wydatki są zakładane na podstawie ustalonego okresu czasu.

Elastyczny budżet, z drugiej strony, dostosowuje się do zmieniających się warunków biznesowych i jest tworzony w oparciu o różne poziomy aktywności lub wyniki. Elastyczne budżety mogą uwzględniać różne scenariusze, takie jak wzrost sprzedaży, zmiany kosztów, inwestycje lub inne czynniki wpływające na finanse firmy.

Istotną zaletą elastycznego budżetu jest to, że zapewnia on większą dokładność szacowania kosztów i dochodów w sytuacji, gdy zmienne czynniki mogą wpływać na wyniki finansowe. Elastyczne budżety są również bardziej reaktywne i pozwalają szybko reagować na zmieniające się warunki rynkowe czy operacyjne.

Mimo tych zalet, elastyczne budżety mogą być bardziej skomplikowane w zarządzaniu i bardziej czasochłonne w przygotowaniu niż statyczne budżety. Wymagają również dostępności danych dotyczących różnych poziomów aktywności i wyników, co może stanowić wyzwanie dla niektórych organizacji.

Statyczne budżety są często stosowane w sytuacjach, gdy warunki biznesowe są stabilne i pewne, a nie ma potrzeby dokładnego dostosowania budżetu. Dają one szerszy obraz finansowy firmy, ponieważ są tworzone na podstawie ustalonych wartości, które są utrzymane przez cały okres budżetowy.

W odniesieniu do procesu budżetowania ⚙️

Podczas procesu budżetowania istnieje wiele różnych metod, które można zastosować, w zależności od celów i potrzeb firmy. Oto kilka przykładów najpopularniejszych metod budżetowania.

🔧 Metoda przyrostowa: Budżetowanie przyrostowe polega na dodawaniu lub odejmowaniu od poprzednich budżetów określonej kwoty, zwanej stopą przyrostu. Jest to prosta i szybka metoda, która uwzględnia dostępność zasobów i roczne cele finansowe. Na przykład, jeśli firma miała sprzedaż 1 000 000 zł w poprzednim roku i celuje w 10% wzrost sprzedaży, budżet na bieżący rok wynosiłby 1 100 000 zł. Warto przy tej metodzie zwrócić również uwagę na sytuację makroekonomiczną, w szczególności inflację lub deflację.

🔧 Metoda oparta na aktywnościach: Koncentruje się na aktywnościach firmy i alokuje zasoby na podstawie potrzeb tych aktywności. Na przykład, jeśli firma planuje wprowadzenie nowego produktu na rynek, budżet marketingowy zostanie zwiększony, aby uwzględnić koszty związane z promocją i reklamą tego produktu.

🔧 Metoda oparta na propozycji wartości: Polega na przewidywaniu, jak klienci będą oceniać wartość produktu i jaką cenę będą gotowi za niego zapłacić. Na podstawie tych informacji możliwe jest wyznaczenie budżetu na badania i rozwój, który pozwoli firmie utrzymać przewagę konkurencyjną.

🔧 Metoda oparta na zerowym budżecie: Budżetowanie rozpoczyna się od zera. Każdy wydatek musi być uzasadniony i zatwierdzony, niezależnie od tego, czy był już uwzględniony w poprzednich budżetach czy nie. Ta metoda wymaga dogłębnego analizy i planowania, ale może być skutecznym narzędziem do optymalizacji wydatków firmy.

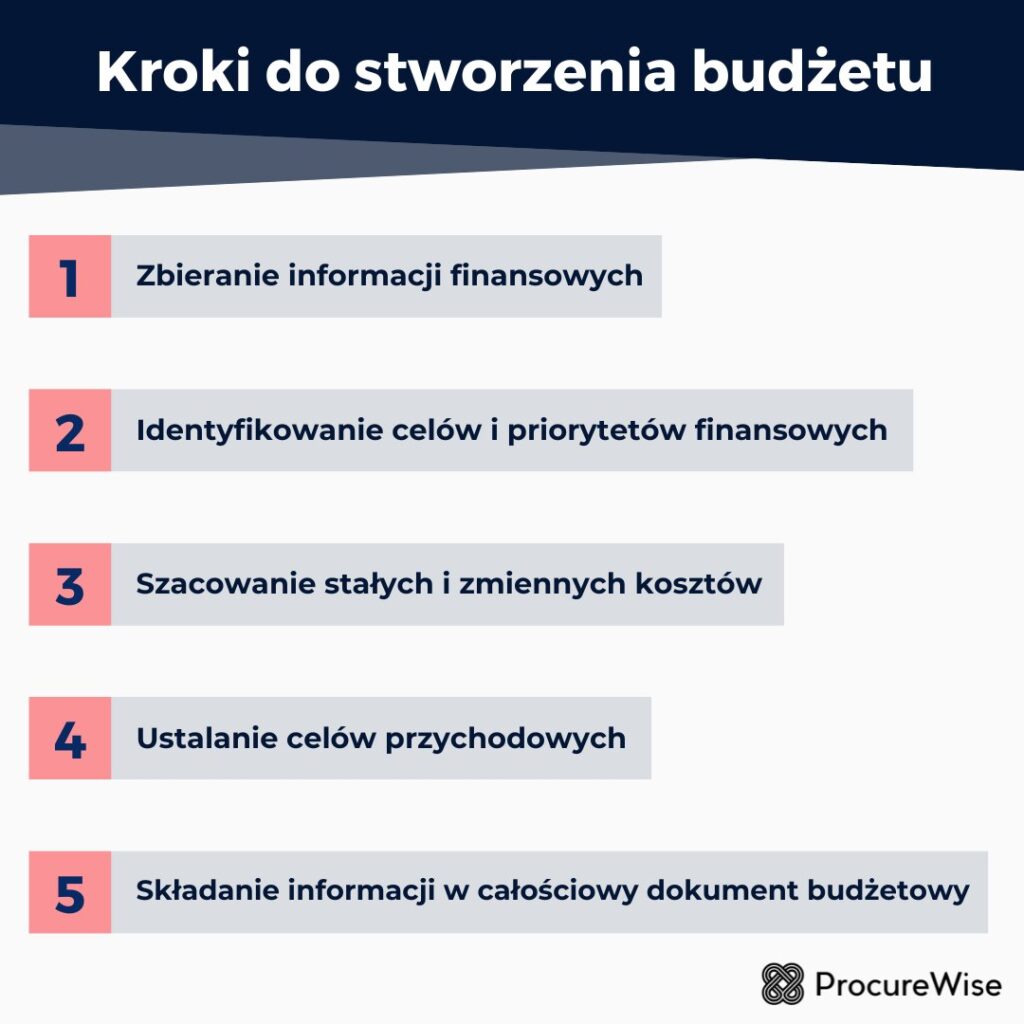

❔Jak stworzyć budżet❔

Tworzenie budżetu to kluczowy proces, który pozwala firmie zarządzać finansami. Poniżej opisane są kroki, które należy podjąć, aby stworzyć skuteczny budżet.

1️⃣ Zbieranie informacji finansowych: Zaczynamy od zebrania dokładnych informacji finansowych dotyczących firmy. To obejmuje dochody, wydatki, aktywa i zobowiązania. Wszystkie te dane muszą być dostępne i aktualne.

2️⃣ Identyfikowanie celów i priorytetów finansowych: Następnie określamy cele finansowe firmy. Mogą to być zwiększenie przychodów, obniżenie kosztów, inwestycje w badania i rozwój, czy też spłata długów. Priorytety są ustalane na podstawie obecnych potrzeb i długoterminowych planów firmy.

3️⃣ Szacowanie stałych i zmiennych kosztów: W tym kroku analizujemy koszty, które są stałe (takie jak wynajem, pensje) i zmienne (takie jak surowce, reklama). Dzięki temu można określić, które koszty można kontrolować, a także uwzględnić zmienne czynniki, takie jak inflacja.

4️⃣ Ustalanie celów przychodowych: Kolejnym krokiem jest określenie oczekiwanych przychodów. Na podstawie analizy rynku, konkurencji i wcześniejszych wyników, ustalamy realistyczne cele przychodowe. To pomoże w ustaleniu, jakie działania należy podjąć, aby osiągnąć te cele.

5️⃣ Składanie informacji w całościowy dokument budżetowy: Na koniec, po zebraniu wszystkich informacji, składamy je w całościowy dokument budżetowy. Ten dokument powinien zawierać wszystkie wydatki, przychody, cele finansowe oraz planowane działania. W ten sposób mamy wgląd w całość finansów firmy i możemy śledzić postęp w realizacji budżetu.

🔎 Jak rozpoznać dobry budżet? 🔎

Kluczową cechą dobrego budżetu jest to, że powinien on być:

✔️ Kompleksowy i uwzględniać wszelkie istotne aspekty finansowe firmy.

✔️ Opracowany zgodnie ze standardami i procedurami, które są powszechnie akceptowane w branży.

✔️ Aktualny i precyzyjny, ponieważ tylko w ten sposób można właściwie monitorować i zarządzać finansami firmy..

✔️ Adaptacyjny, co oznacza, że powinien być elastyczny i dostosowywać się do zmieniających się warunków rynkowych i biznesowych. Powinien także być dostępny dla opinii i pomysłów pracowników, którzy mogą wnosić cenne uwagi na temat poprawy budżetu.

✔️ Zintegrowany z innymi aspektami operacyjnymi firmy, takimi jak planowanie strategiczne, marketing, badania i rozwój.

✔️ Dostosowany do potrzeb i możliwości firmy. Powinien być łatwo dostępny i zrozumiały dla wszystkich zainteresowanych stron.

🧩 Elementy skutecznej kontroli budżetowej 🧩

Efektywna kontrola budżetowa w biznesie obejmuje wiele składników, które wspólnie przyczyniają się do skutecznego zarządzania finansami firmy. Włączyć te składniki do budżetu i kontrolować ich wykonanie jest niezbędne dla osiągnięcia zdrowej kondycji finansowej i realizacji celów biznesowych.

👉 Rozwinięcie szczegółowych budżetów: To znaczy, że budżet powinien uwzględniać wszystkie ważne aspekty działalności firmy, takie jak koszty operacyjne, przychody, zobowiązania finansowe, inwestycje, wynagrodzenia pracowników. Dokładne zrozumienie tych wszystkich elementów pozwoli na optymalne planowanie i alokację zasobów finansowych.

👉 Rejestrowanie rzeczywistej wydajności: Wszystkie przychody i wydatki powinny być dokładnie udokumentowane i monitorowane na bieżąco. To umożliwi sprawdzenie, czy rzeczywiste wyniki są zgodne z budżetem oraz identyfikację różnic.

👉 Porównanie budżetu z rzeczywistą wydajnością: Sprawdzenie, czy osiągnięte wyniki są zgodne z założeniami budżetu, pozwoli ocenić skuteczność budżetu i zidentyfikować potencjalne obszary do poprawy.

👉 Dochodzenie w sprawie różnic: W przypadku, gdy wystąpią różnice między budżetem a rzeczywistymi wynikami, konieczne jest zbadanie przyczyn tej różnicy. Na przykład, czy występowały nieoczekiwane koszty, czy miały miejsce zmiany w strukturze rynku, czy wystąpiły problemy z realizacją planów. Dokładne zrozumienie przyczyn różnic pozwoli podjąć odpowiednie kroki korygujące.

👉 Podjęcie środków naprawczych: Jeśli różnice między budżetem a rzeczywistymi wynikami są znaczące, konieczne może być wprowadzenie działań naprawczych. Może to obejmować zmianę planów, redukcję kosztów, zwiększenie sprzedaży czy szukanie nowych źródeł przychodów.

🖥️ Rola oprogramowania w kontroli budżetowej 🖥️

Oprogramowanie odgrywa kluczową rolę w kontroli budżetowej poprzez automatyzację procesu budżetowania oraz dostarczanie danych i analiz w czasie rzeczywistym. Dzięki odpowiedniemu oprogramowaniu organizacje mogą z łatwością śledzić i monitorować swoje wydatki, dochody i ogólne wyniki finansowe.

Pozwala im to podejmować świadome decyzje, identyfikować wszelkie potencjalne odchylenia lub rozbieżności budżetowe oraz podejmować niezbędne działania w celu zapewnienia stabilności finansowej.

Ponadto oprogramowanie może usprawnić i uprościć proces budżetowania, oszczędzając czas i zasoby firm. Ogólnie rzecz biorąc, wykorzystanie oprogramowania do kontroli budżetowej umożliwia organizacjom lepszą kontrolę nad swoimi finansami i skuteczniejsze osiąganie celów finansowych.

Podsumowanie

Efektywne zarządzanie budżetem jest kluczowym elementem osiągnięcia sukcesu finansowego w przedsiębiorstwie. Automatyzacja procesu budżetowania umożliwia skuteczne zarządzanie budżetem, usprawnia proces kontroli budżetu, zwiększa dokładność danych i oszczędza czas. Dzięki temu można bardziej efektywnie kontrolować koszty, alokować zasoby i realizować cele biznesowe.