W świecie finansów i budżetowania terminy „oszczędności kosztów” i „unikanie kosztów” są często używane zamiennie, co może prowadzić do zamieszania wśród liderów biznesu i decydentów. Jednak zrozumienie różnic między tymi dwoma pojęciami jest kluczowe dla skutecznego planowania finansowego i alokacji zasobów.

Oszczędności kosztów odnoszą się do zmniejszenia wydatków, które już zostały poniesione lub są przewidywane jako część regularnych operacji. Może to obejmować negocjowanie lepszych warunków z dostawcami lub znalezienie sposobów na usprawnienie procesów w celu obniżenia kosztów operacyjnych. Zasadniczo oszczędności kosztów reprezentują namacalne zmniejszenie bieżących lub przyszłych wydatków.

Z drugiej strony, unikanie kosztów obejmuje strategie i działania podejmowane w celu zapobieżenia przyszłym kosztom. Może to oznaczać inwestowanie w konserwację prewencyjną sprzętu, aby uniknąć kosztownych napraw w przyszłości, lub wdrożenie środków zgodności, aby uniknąć kar i grzywien. Unikanie kosztów bardziej opiera się na dalekowzroczności i proaktywnym zarządzaniu niż na natychmiastowym wpływie finansowym.

Umiejętność wyraźnego rozróżnienia między oszczędnościami kosztów a unikaniem kosztów nie tylko poprawia strategie budżetowe organizacji, ale także pomaga w komunikowaniu wartości decyzji finansowych interesariuszom. W tym artykule szczegółowo omówimy oba pojęcia, zapewniając jasność poprzez praktyczne przykłady i wskazówki dotyczące skutecznego wykorzystania każdej strategii w organizacji. Przygotuj się na zdobycie kluczowych informacji, które pomogą Ci w zapewnieniu długoterminowego zdrowia finansowego Twojej firmy.

📄 Definicje oszczędności i unikania kosztów 📄

W świecie finansów biznesowych zrozumienie różnic między oszczędnościami kosztów a unikaniem kosztów jest kluczowe dla skutecznego budżetowania i zarządzania finansami. Oba pojęcia odgrywają istotną rolę w strategiach zakupowych, ale mają różne cele i różny wpływ na kondycję finansową firmy.

Skorzystaj z naszych usług przeglądu procesów zakupowych już teraz!

Czym są oszczędności? 💰

Oszczędności kosztów odnoszą się do rzeczywistego zmniejszenia wydatków lub kosztów ponoszonych przez firmę w porównaniu z wcześniejszymi wydatkami. To namacalne korzyści, które pojawiają się, gdy organizacje identyfikują możliwości obniżenia kosztów bez poświęcania jakości produktów lub usług. Typowe metody osiągania oszczędności kosztów obejmują:

- Negocjowanie lepszych cen z dostawcami.

- Usprawnianie procesów operacyjnych w celu wyeliminowania marnotrawstwa.

- Inwestowanie w bardziej efektywne technologie.

- Poszukiwanie alternatywnych zasobów o podobnej jakości za niższą cenę.

Wpływ finansowy oszczędności kosztów jest bezpośredni i mierzalny, co czyni je kluczowym wskaźnikiem oceny efektywności operacyjnej firmy. Na przykład, gdy firma skutecznie renegocjuje miesięczną opłatę za platformę CRM, oszczędności można wyliczyć za pomocą prostego wzoru:

Oryginalna cena – Nowa cena = Oszczędność w dolarach

Dodatkowo oszczędności można przedstawić w formie procentowej: (Różnica w cenie / Oryginalna cena) x 100 = Procent oszczędności kosztów

Namacalne zmniejszenie kosztów bezpośrednio wpływa na poprawę wyniku finansowego, zwiększając rentowność i umożliwiając firmom alokację zasobów na inne kluczowe obszary działalności.

Czym jest unikanie kosztów? ⛔

Unikanie kosztów odnosi się do działań proaktywnych podejmowanych przez firmę w celu zapobiegania potencjalnym przyszłym wydatkom. W przeciwieństwie do oszczędności kosztów, unikanie kosztów skupia się na ograniczaniu ryzyka, które może prowadzić do przyszłych wydatków. Przykłady obejmują:

- Dywersyfikację bazy dostawców, aby uniknąć kosztów związanych z zakłóceniami w łańcuchu dostaw.

- Wprowadzanie ulepszeń procesów, aby zapobiec konieczności kosztownych modernizacji w przyszłości.

Wpływ finansowy unikania kosztów jest mniej bezpośredni w porównaniu z oszczędnościami kosztów. Podczas gdy strategie unikania kosztów są kluczowe dla ochrony długoterminowej stabilności finansowej firmy, nie pojawiają się jako pozycje w sprawozdaniu zysków i strat. Ich skuteczność można jednak wyliczyć za pomocą wzoru:

Przewidywany koszt braku działania – Koszt rozwiązania proaktywnego = Kwota unikania kosztów

Przykład: Jeśli przewidywany koszt braku działania wynosi 50 000 USD, a koszt rozwiązania proaktywnego to 10 000 USD: Kwota unikania kosztów = 50 000 USD – 10 000 USD = 40 000 USD

Również można przedstawić to w formie procentowej: Procent unikania kosztów = (Zaoszczędzone koszty / Koszt braku działania) x 100

W tym przypadku, jeśli zaoszczędzono 40 000 USD, procent unikania kosztów wyniesie: (40 000 USD / 50 000 USD) x 100 = 80%

Dzięki proaktywnym działaniom firmy mogą skutecznie unikać znaczących potencjalnych kosztów, zachowując stabilność finansową w dłuższej perspektywie.

⚠️ Kluczowe różnice między oszczędnościami a unikaniem kosztów ⚠️

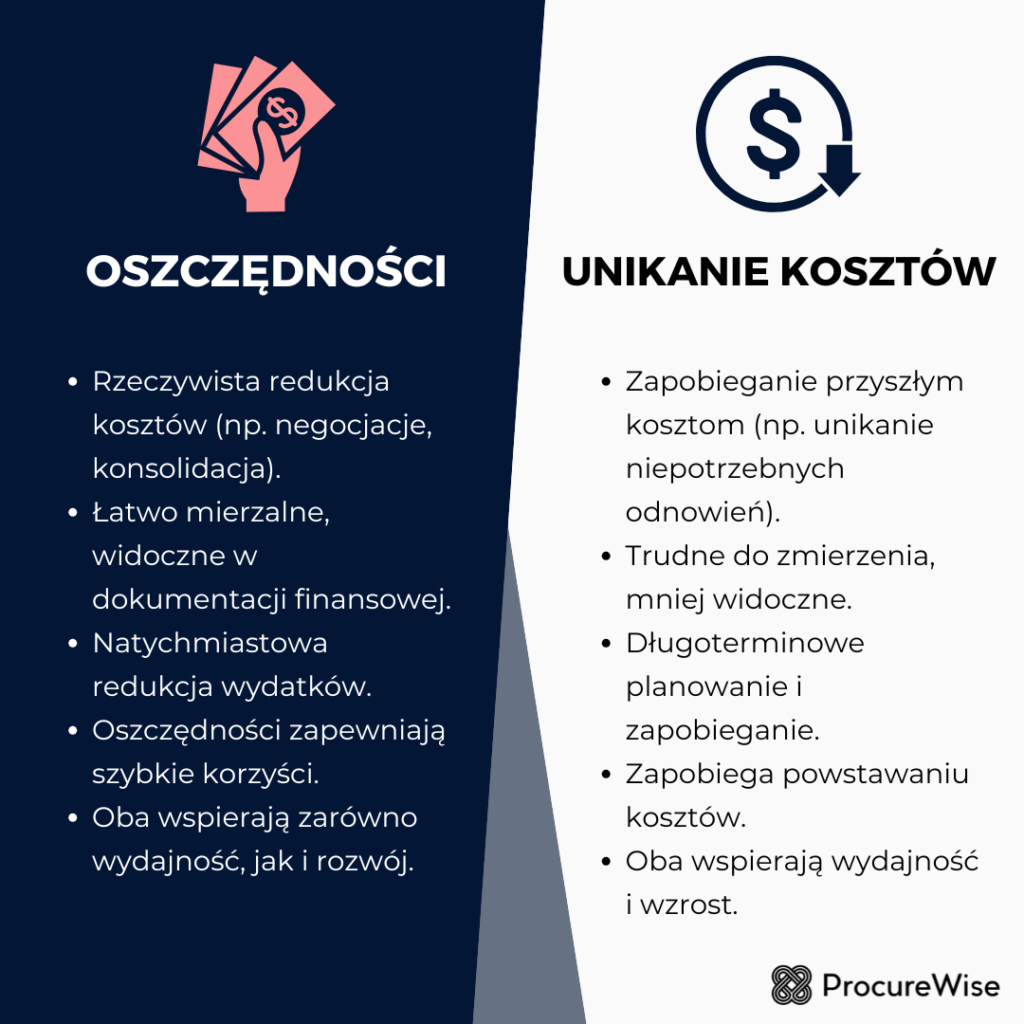

Zrozumienie różnicy między oszczędnościami kosztów a unikaniem kosztów jest kluczowe dla organizacji optymalizujących strategie wydatkowe. Oszczędności kosztów obejmują rzeczywiste redukcje wydatków, które są odzwierciedlone w sprawozdaniach finansowych, zapewniając natychmiastowe korzyści dzięki strategiom takim jak negocjowanie kontraktów z dostawcami czy usprawnianie procesów.

👉 Na przykład konsolidacja subskrypcji oprogramowania może prowadzić do oszczędności kosztów poprzez eliminację zduplikowanych licencji. Z kolei unikanie kosztów obejmuje proaktywne działania zapobiegające przyszłym wydatkom, które nie są natychmiast mierzalne. Na przykład identyfikacja rzadko używanych aplikacji może pomóc uniknąć niepotrzebnych odnowień oprogramowania.

👉 Oszczędności kosztów są łatwe do zmierzenia i widoczne w dokumentach finansowych, pokazując namacalne korzyści interesariuszom. Natomiast unikanie kosztów jest często hipotetyczne i mniej widoczne, co utrudnia ocenę jego wpływu.

👉 Wdrażanie strategii oszczędzania kosztów skupia się na natychmiastowych działaniach zmniejszających bieżące wydatki, podczas gdy unikanie kosztów wymaga długoterminowego planowania i zarządzania ryzykiem w celu zapobiegania przyszłym wydatkom.

Podsumowując, obie strategie poprawiają kondycję finansową, ale oszczędności kosztów przynoszą mierzalne korzyści, podczas gdy unikanie kosztów koncentruje się na zapobieganiu potencjalnym wydatkom bez natychmiastowej widoczności. Wykorzystanie obu strategii może stworzyć kompleksowy plan zarządzania wydatkami, który maksymalizuje efektywność i wspiera zrównoważony rozwój.

⚖️ Twarde koszty vs. miękkie koszty ⚖️

W każdej organizacji wydatki można podzielić na dwa główne rodzaje: twarde koszty i miękkie koszty.

Twarde koszty to bezpośrednie wydatki, które można łatwo zmierzyć i mają namacalną wartość. Przykłady obejmują zakup sprzętu, czynsz za biuro czy zakup materiałów. Koszty te są zazwyczaj stałe i można je łatwo uwzględnić w budżecie.

Miękkie koszty to koszty pośrednie, które są trudniejsze do oszacowania i często nie mają bezpośredniego wpływu na bilans finansowy. Miękkie koszty obejmują takie elementy jak szkolenia pracowników, przestoje w produkcji czy potencjalne kary za nieprzestrzeganie przepisów. Zrozumienie różnic między tymi dwoma rodzajami wydatków jest kluczowe dla skutecznego zarządzania budżetem i wdrażania strategii oszczędzania kosztów w organizacji.

🥊 Wyzwania w mierzeniu oszczędności kosztów i unikania kosztów 🥊

📌 Trudności w przypisywaniu oszczędności: Dokładne przypisanie oszczędności do konkretnych inicjatyw może być trudne, szczególnie gdy jednocześnie wdraża się wiele strategii. Rozplątanie ich indywidualnych efektów wymaga dogłębnego zrozumienia operacji organizacji.

📌 Brak ustandaryzowanych metodologii: Brak ujednoliconego podejścia do obliczania oszczędności kosztów i unikania kosztów utrudnia porównywanie różnych inicjatyw. Ta zmienność może utrudniać skuteczną alokację zasobów i podejmowanie decyzji.

📌 Wpływy zewnętrzne: Strategie unikania kosztów często stają w obliczu nieprzewidywalnych czynników zewnętrznych, takich jak zmienność rynku lub zmiany regulacyjne, które mogą zniekształcać długoterminowy wpływ tych inicjatyw i zwiększać niepewność wycen.

📌 Trudność w mierzeniu korzyści pośrednich: Pośrednie korzyści z inicjatyw, takie jak poprawa relacji z dostawcami i zwiększona efektywność operacyjna, są często trudne do zmierzenia, co utrudnia przedstawienie pełnego zakresu osiągniętych oszczędności.

📌 Ustalenie wiarygodnej linii bazowej: Wiarygodna linia bazowa do porównań jest niezbędna do dokładnych pomiarów, jednak dane historyczne mogą nie odzwierciedlać obecnych warunków rynkowych ani złożoności organizacyjnych, co komplikuje ocenę oszczędności kosztów.

📌 Zmienne ceny rynkowe: Zmienność cen rynkowych może zaciemniać skuteczność działań oszczędnościowych i utrudniać ocenę rzeczywistego wpływu strategii zakupowych w dłuższym okresie.

📌 Złożoność analizy danych: Konieczność analizowania wielu zmiennych, takich jak rabaty ilościowe i optymalizacje procesów, zwiększa złożoność procesu obliczeń, zwiększając ryzyko przeoczeń lub nieścisłości w pomiarach.

📈 Strategie maksymalizacji oszczędności 💰

Maksymalizowanie oszczędności kosztów jest kluczowe dla poprawy rentowności i efektywności operacyjnej firmy. Oto kilka skutecznych strategii, które mogą pomóc w osiągnięciu tego celu:

➡️ Negocjacje z dostawcami: Prowadzenie negocjacji z dostawcami może prowadzić do korzystniejszych warunków, takich jak rabaty przy zakupach hurtowych lub lepsze warunki płatności. To nie tylko obniża koszty towarów i usług, ale także buduje długoterminowe partnerstwa przynoszące dodatkowe korzyści.

➡️ Efektywność operacyjna: Usprawnianie operacji poprzez poprawę procesów może znacząco zredukować marnotrawstwo i obniżyć koszty. Wdrożenie praktyk Lean oraz regularne przeglądy procesów pomagają identyfikować obszary do poprawy.

➡️ Outsourcing: Wykorzystywanie zasobów zewnętrznych do działań niezwiązanych z główną działalnością, takich jak obsługa klienta czy wsparcie IT, może prowadzić do znacznych oszczędności kosztów. Taka strategia pozwala firmom skupić się na swoich kluczowych kompetencjach, jednocześnie redukując wydatki operacyjne.

➡️ Wykorzystanie technologii: Inwestowanie w technologię może zautomatyzować procesy, zmniejszyć koszty pracy i zwiększyć produktywność. Od systemów zarządzania zapasami po oprogramowanie księgowe, technologia może obniżyć koszty operacyjne i poprawić efektywność.

➡️ Zakupy hurtowe: Gdy to możliwe, dokonywanie zakupów hurtowych może przynieść znaczne oszczędności. Konsolidacja zamówień z dostawcami obniża koszty jednostkowe i minimalizuje opłaty za transport, co korzystnie wpływa na wynik finansowy.

➡️ Dzielenie zasobów: Współpraca z innymi firmami w celu dzielenia się zasobami, takimi jak przestrzeń biurowa czy sprzęt, może prowadzić do zmniejszenia kosztów ogólnych. Strategia ta promuje efektywność i zmniejsza indywidualne obciążenia finansowe.

➡️ Freelancerzy i pracownicy kontraktowi: Wykorzystanie freelancerów lub pracowników kontraktowych do konkretnych projektów może zmniejszyć koszty związane z wynagrodzeniami pełnoetatowych pracowników. Ta elastyczność pozwala firmom dostosować siłę roboczą do potrzeb bez nadmiernych kosztów.

Wdrażając te strategie, firmy mogą odkrywać potencjalne oszczędności, optymalizować swoje operacje i ostatecznie zwiększać przewagę konkurencyjną na rynku.

📈 Strategie maksymalizacji unikania kosztów ⛔

Aby skutecznie maksymalizować unikanie kosztów, organizacje muszą przyjąć proaktywne podejście, które kładzie nacisk na zarządzanie ryzykiem i planowanie przyszłości. Oto kilka strategii, które mogą wzmocnić działania w zakresie unikania kosztów:

👉 Przeprowadzanie oceny ryzyka: Regularnie oceniaj potencjalne ryzyka, które mogą prowadzić do przyszłych wydatków. Identyfikuj słabe punkty w łańcuchach dostaw, procesach produkcyjnych lub zgodności z przepisami, które mogą skutkować konsekwencjami finansowymi.

👉 Inwestowanie w technologię: Korzystaj z zaawansowanej analityki i narzędzi do modelowania prognostycznego, aby przewidywać potencjalne wzrosty kosztów. Technologia może pomóc w identyfikowaniu trendów i wzorców sygnalizujących przyszłe podwyżki cen lub nieefektywności operacyjne.

👉 Negocjowanie długoterminowych kontraktów: Ustalanie stałych cen z dostawcami w ramach długoterminowych umów może chronić organizację przed zmiennością rynku. Takie podejście nie tylko stabilizuje koszty, ale także wzmacnia relacje z dostawcami.

👉 Wdrożenie programów prewencyjnej konserwacji: Ustanów regularne harmonogramy konserwacji sprzętu i zasobów. Rozwiązywanie potencjalnych problemów zanim przerodzą się w kosztowne naprawy lub wymiany może znacząco zredukować nieoczekiwane wydatki.

👉 Promowanie efektywności energetycznej: Inwestowanie w technologie i praktyki efektywności energetycznej może pomóc w ograniczaniu przyszłych kosztów mediów. Obejmuje to modernizację sprzętu na energooszczędny oraz optymalizację zużycia zasobów w całej organizacji.

👉 Wzmacnianie współpracy z dostawcami: Budowanie silnych relacji z kluczowymi dostawcami zapewnia niezawodność i jakość. Współpraca może prowadzić do lepszych warunków, redukując ryzyko zakłóceń, które mogłyby generować dodatkowe koszty.

👉 Śledzenie trendów rynkowych: Bądź na bieżąco z rozwojem branży i fluktuacjami rynkowymi. Zrozumienie wskaźników ekonomicznych i strategii konkurencji może pomóc przewidywać zmiany wpływające na koszty.

👉 Skupienie się na zgodności i kontroli jakości: Priorytetem powinno być przestrzeganie przepisów oraz kontrola jakości, aby uniknąć potencjalnych grzywien, problemów prawnych lub wycofywania produktów z rynku. Wdrożenie rygorystycznych procedur zgodności może zapobiegać kosztownym zakłóceniom w działalności.

Wdrażając te strategie, organizacje mogą proaktywnie zarządzać swoimi zobowiązaniami finansowymi i skutecznie minimalizować ryzyko poniesienia niepotrzebnych przyszłych kosztów, co w efekcie poprawia ogólną kondycję finansową.